您的购物车目前是空的!

散哥手把手教你用企业估值

重点提示:散哥说股栏目涉及的股票均是作为投资分析案例,不作为投资建议,若是据此操作,所有后果均由操作本人承担,与散哥说股栏目无关

在上市公司的资本运作里面,几乎都不可避免涉及到股权,涉及到股权的事项散哥一般从两个维度去看,第一个就是资产评估是否公允;第二个就是业务上是否必要。

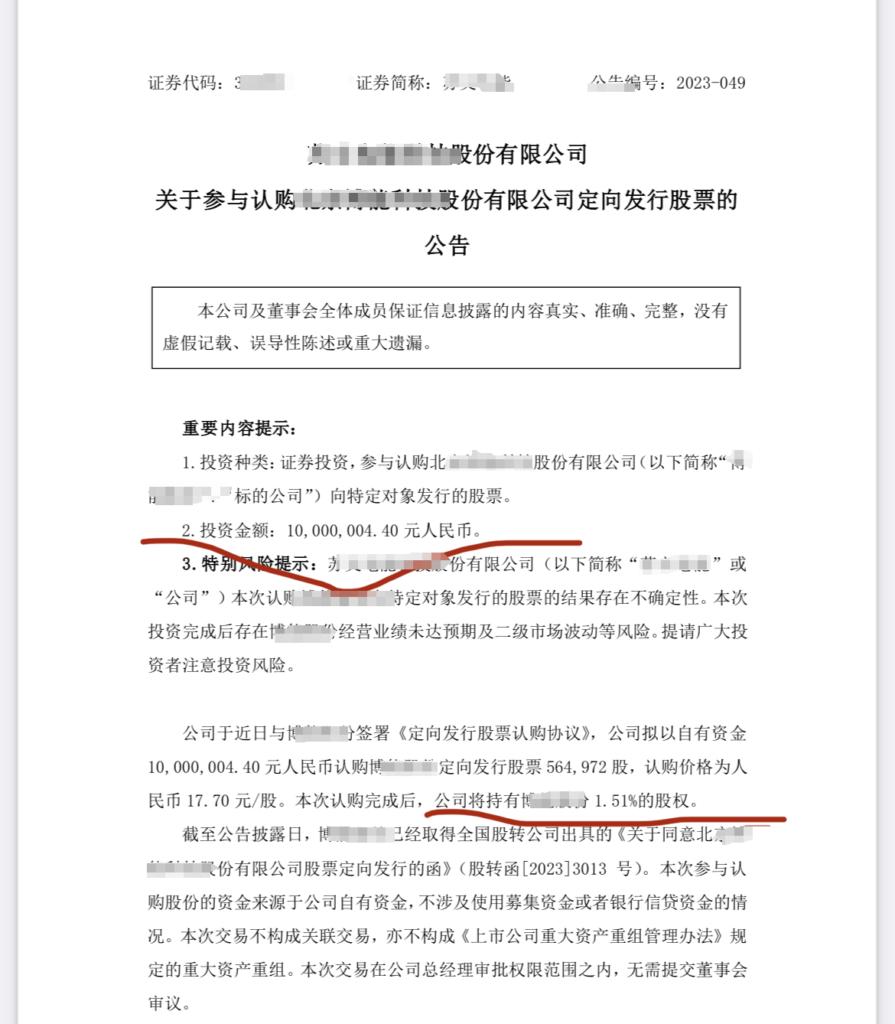

散哥团队的股票池里有一个公司最近披露了一个投资事项,就是花了近1000万买了一个公司不到2%的股份,下面散哥带着大家一起去分析下这个投资事项。

资产评估/企业估值

1000万元换来了公司1.5%的股份,那被投资公司的估值就是6.6个亿,那这个价值到底有没有水分呢?

看企业到底值不值,其一就是深入到资产里面,看看是不是有对应的资产净值,这个就是评估法里面说的叫资产法。

好在被投资公司也是一个上市公司,虽然在新三板,但是财务数据是公开的,1.3亿的总资产规模,而且权益也不到6000万,相较于近7个亿的估值显然是有很大差距的。

那是不是资产里面有很多净值少但是却高市价的土地、房产和优质股权呢?可是发现资产几乎都是存在较大风险的账款和存货,不要说溢价了,而且还存在较大的坏账和跌价风险。

那既然没有对应的资产增值,那高估值还有一种情况就是公司有较强的赚钱能力,这种估值方法一般被叫做收益法,常用的指标就是大家熟悉的市盈率。

通过查询被投资公司的经营数据,发现今年大幅亏损,而2022年也只有500万的利润,这是什么概念?如果按照6.6亿的估值来算,此笔投资对应的静态市盈率高达120。

120倍的市盈率什么概念?就是相当于企业如果每年把经营利润都分红,而且保持经营稳定的情况下,要120年才能收回投资,而且120年还不包括通货膨胀带来的货币贬值。

能投这样的企业怕不是傻子吧?而且散哥发现,这样一家被给出高估值的公司,单纯从财报来看,不但还不起债,还有可能都发不出工资了。

业务上的契合

既然给出了不合理的高估值,那是不是有什么业务上的共振呢?毕竟能够把公司做上市的人都不会是傻子,散哥觉得不合理那肯定是没摸准脉。

出钱投资的公司是一家做电力工程的企业,主要的盈利来自于电力工程和电力设备的制造和销售。

被投资的公司是干嘛的呢?说实话我没看懂这个公司的业务,但大概知道它目前的营收全部来自于机场,而且是卖软件的,通俗点说就是数字备份需求。

所以业务上在散哥看来,也很难给公司带来什么补充,而且在散哥的认知里,软件这种东西开发的程序虽然说起来复杂,但是组织起来还是相对大概率的,在散哥认知里,卖软件这种东西卖的就是资源,技术不重要。

总 结

1000万的投资虽然相对于本身30个亿的净资产,占比很小,但是每一笔钱散哥认为它不但是属于大股东还是属于散户投资者的,应该要花的明明白白。

但是这样的估值和业务确实没法让人想象成合理,不过这样的事在上市公司里确实蛮多,但是如果大家都能够去深入研究和分析,发现不合理,如果理解不了就远离这样的公司。

慢慢远离的多了,这样的公司估值也会不断的下跌,最终让大股东为自己的不合理经营行为买单,慢慢的这样市场也会变得公允。